Implicación financiera de las importaciones en el costo final del producto: caso cadenas de ventas – sector metalmecánica Cotopaxi Ecuador periodo 2021

Santo Chiluisa, Hilda Jeaneth 1 Universidad de las Fuerzas Armadas ESPE jeanethsanto@gmail.com

Taco Quimbita, Yadira Elizabeth 2 Universidad de las Fuerzas Armadas ESPE yaditq93@gmail.com

Caicedo Atiaga, Francisco Marcelo3 Universidad de las Fuerzas Armadas ESPE fmcaicedo@espe.edu.ec Recibido: 15/02/2022 Aceptado: 12/07/2022

RESUMEN

El sector de la metalmecánica es importante para el crecimiento productivo de un país y su constante interacción con las diferentes actividades de la producción, promueven el desarrollo laboral y económico de la nación. Entre las limitantes del sector se establece la oferta de productos con mayor valor agregado y el crecimiento de las importaciones de insumos. No obstante, el desconocimiento de los procesos de importación por parte de las empresas del sector metalmecánica de la provincia de Cotopaxi ha ocasionado inconformidad por la variación en el costo final del producto en los gerentes de las empresas. Es así que, el objetivo del estudio consiste en analizar la implicación financiera de las importaciones en el costo final del producto de las empresas del sector metalmecánica de la provincia de Cotopaxi para el periodo 2021, mediante el análisis financiero a los balances de las 2 empresas del sector metalmecánico Por ello, se aplicó una investigación cuantitativa de alcance correlacional a las empresas Dipac y Novacero a través de un análisis financiero con incidencia en las variables importaciones y costo final del producto. Los resultados obtenidos demostraron una alta relación entre el indicador periodo medio de pago y las importaciones, y la rotación de productos con el costo final del producto. De tal manera se concluyó que, los indicadores evaluados para el sector metalmecánico de Cotopaxi son favorables en el año 2021 y que las importaciones sí influyen en el costo final del producto.

Palabras clave: sector metalmecánico; importación; costo final; análisis financiero; ventas..

ABSTRACT

The metalworking sector is important for the growth of a country and its constant productive interaction with the different production activities promotes the labor and economic development of the nation. Among the limitations of the sector is the supply of products with higher added value and the growth of imports of inputs. However, the lack of knowledge of the import processes by companies in the metalworking sector in the province of Cotopaxi has caused disagreement due to the variation in the final cost of the product in the managers of the companies. Thus, the objective of the study is to analyze the financial implication of imports in the final cost of the product of the companies in the metalworking sector of the province of Cotopaxi for the period 2021, through the financial analysis of the balance sheets of the 2 companies. of the metal-mechanic sector For this reason, a quantitative investigation of correlational scope was applied to the Dipac and Novacero companies through a financial analysis with an incidence on the variables imports and final cost of the product. The results showed a high relationship between the average payment period indicator and imports, and the rotation of products with the final cost of the product. In this way, it was concluded that the evaluation indicators for the metalworking sector of Cotopaxi are favorable in the year 2021 and that imports do influence the final cost of the product.

Keywords: metalworking sector; import; final cost; financial analysis; sales.

Introducción

En el entorno mundial, 1320 empresas dedicadas a la actividad de metalmecánica indicaron entre los meses de enero a julio del año 2021 un incremento en las exportaciones del 19.6% lo que representa $301 millones de dólares a comparación del año anterior, donde su principal producto fue la maquinaria de sondeo y perforación, lo que genero $17 millones de dólares, seguido por los electrodos recubiertos que generaron $6.8 millones de dólares. Este dinamismo se destacó en Asia en un 68% y China fue el destino principal con el hierro lo que produjo $1,315.2 millones de dólares. Además, es una industria que generó 17,366 empleos, donde 8,552 son empleos directos, 578 son indirectos y 8,236 son inducidos (CBMETALBLOG, 2021).

En América Latina, la industria metalmecánica en el año 2015 representó el 16% del PIB industrial regional y genera empleo a aproximadamente 4.1 millones de personas de manera directa e indirectamente a 19.7 millones de personas. En cuanto a al país con mayores exportaciones sobresalió México con el 57%, seguido de Brasil 27% y Argentina 17% (Alcántara, 2015). En el año 2021, México sigue sobresaliendo en la lista de exportadores, no obstante, Chile presentó un crecimiento del 7.7% en el sector metalmecánico a comparación del año anterior que tuvo una caída del -3.9%, asimismo el subsector del hierro tuvo un crecimiento del 17% y en productos elaborados con metal fue del 7% ( Biobiochile.Cl, 2021).

El escenario de Ecuador en el año 2020 mostró que las importaciones disminuyeron un 21,99% respecto al año 2019. Las compras al exterior representaron el 18,18% de su Producto Interno Bruto (PIB), por lo que se encuentra en el puesto 37 de 192 países importadores (Datosmacro, 2020). Dentro de los 5 principales productos no petroleros importados, las medicinas ocuparon el primer lugar con un incremento de 2%, seguido de teléfonos y celulares (3%), luego otras manufacturas de metal (-30%), le sigue maquinarias industriales y sus partes (-28%) y residuos del aceite y soya (5%) (Ontaneda Berrú, 2020).

Las importaciones en cuanto a las adquisiciones de bienes, servicios y materias primas para la producción aumentan una utilidad para los consumidores (Gómez & Ramírez, 2017). Esto ha permitido extender las posibilidades de fabricación en las empresas. La calidad requerida del producto se considera un factor determinante en las importaciones, en muchas ocasiones la calidad está por encima o en el mismo nivel de importancia que el precio internacional del producto. Por lo tanto, el precio del producto es uno de los principales impulsadores de las importaciones (Tejeda, Blanco, & Guerra, 2019).

Las empresas en Ecuador importan más materias primas para abastecerse ante el alza de los precios en el mundo y para hacer frente a la crisis logística del sector naviero. Las importaciones sumaron USD 17.112 millones entre enero y septiembre del 2021. Esas cifras equivalen a una recuperación de 39,7% frente a los primeros 9 meses del 2020 y a un crecimiento de 5% en comparación con el mismo período de 2019, es decir, niveles pre-pandemia (Banco Central del Ecuador, 2021). Los precios de las materias primas se han elevado por el incremento del precio del petróleo y de los fletes marítimos (Coba, PRIMICIAS, 2021), por lo que esta subida de precios acabará reflejándose también en el costo final del producto en las tiendas.

El desconocimiento de los procesos de importación por parte de las empresas del sector metalmecánica de la provincia de Cotopaxi ha ocasionado inconformidad por la variación en el costo final del producto en los gerentes de las empresas (CEPAL, 2020 ). El detonante que ocasionó dicha causa fue la impericia de los procedimientos legales y tributarios de importación que ha provocado el desabastecimiento de materias primas en el sector. El desafío que afronta el sector metalmecánico es evitar la pérdida de su mercado al mantener una producción constante (EkosNegocios, 2018).

Ante la problemática definida en la provincia de Cotopaxi, el objetivo del presente estudio es analizar la implicación financiera de las importaciones en el costo final del producto de las empresas del sector metalmecánica de la provincia de Cotopaxi para el periodo 2021, mediante el análisis financiero a los balances de las 2 empresas del sector metalmecánico para definir la implicación financiera de las importaciones en el costo final del producto con la finalidad de mejorar la gestión del negocio y la correcta toma de decisiones.

El presente estudio está estructurado de la siguiente forma: la introducción abarca la contextualización del sector metalmecánico bajo diferentes escenarios mundial, regional y nacional y su importancia en la industria. El desarrollo comprende una extracción teórica de las variables de estudio definidas en el campo financiero. La metodología se identificó como cuantitativa de alcance correlacional – causal que aplico mediante un análisis a los estadios financieros de las empresas que comprende la muestra. Los resultados fueron expuestos en función al análisis previamente mencionado bajo el criterio del autor y las conclusiones se plasmaron en relación al objetivo investigativo y los resultados alcanzados.

Administración de Costos

La información de la administración de costos incluye la información financiera y no financiera a corto y largo plazo que los dirigentes necesitan para llevar a las empresas al éxito, añadiendo valor porque ayuda a la empresa a ser más competitiva. Además, en la práctica contable los contadores recopilan y utilizan información sobre la administración de costos (Blocher, Stout, Cokins, & Chen, 2008). La contabilidad de costos también genera información para uso interno y externo de una organización, e interviene en la determinación del costo de manufacturar algún producto, prestar un servicio o desarrollar alguna actividad. De esta forma, la gerencia obtiene la información necesaria de la contabilidad de costos para la toma de decisiones (Sinisterra, 2011).

Al igual que lo expuesto anteriormente, el proceso de toma de decisiones tiene como objetivo aprovechar al máximo los recursos disponibles en la organización. Para ello, es importante contar con suficiente información económica y canales de comunicación adecuados para generar beneficios, es decir, crear valor que compense los costos incurridos en el proceso (Ferro, 2017). No obstante, permite la creación de un mejor valor para el cliente en base a un costo menor o igual al que ofrecen los competidores o crear un valor equivalente a un costo más bajo respecto del que ofrece la competencia (Hansen & Mowen, 2007).

Teoría general de costos

La teoría general de costos se basa en la construcción de esquemas de análisis que interpretan y explican la realidad de los fenómenos productivos (Fayol, 2005). Vincula los factores a las metas identificando relaciones funcionales entre las diversas acciones que componen el proceso productivo considerado y su valorización (Jauregui, 2018). Además, se pude manifestar que los componentes del costo están determinados por categorías que permiten representar la inversión que realiza la empresa en la producción de sus mercancías, es decir, bienes o servicios, las cuales, una vez terminados, van a venderse en el giro normal del negocio (Rincón, Sánchez, & Cardona, 2019).

Al igual que lo expuesto anteriormente, el sistema de información contable de costos presenta datos que permiten realizar un seguimiento a la entrada, el proceso y la salida de información; esta última está constituida por los informes en los que se describe cómo se presentó y cómo, finalmente, resultó el valor financiero después de las transacciones (Rincón, Sánchez, & Cardona, 2019). También, la contabilidad permite el registro de datos económicos relacionados con los costos, con un objetivo claramente definido de contar con información precisa para la toma de decisiones (Yardin , 2002).

Las importaciones

Es la acción de ingresar mercancías extranjeras al país cumpliendo con las formalidades y obligaciones aduaneras, dependiendo del régimen de importación al que se haya sido declarado (Servicio Nacional de Aduana del Ecuador, 2021). Además, esta acción comercial tiene como objetivo adquirir productos de países extranjeros, los cuales no localizamos en nuestro territorio nacional, o en el caso de que haya, los precios sean superiores que en el país extranjero (Kiziryan, 2015). De igual forma pueden importar todas las personas naturales o jurídicas, ecuatorianas o extranjeras radicadas en el país que hayan sido registrados como importador en el sistema ECUAPASS y aprobado por el Servicio Nacional de Aduanas del Ecuador (Servicio Nacional de Aduana del Ecuador, 2021).

Costos de importación

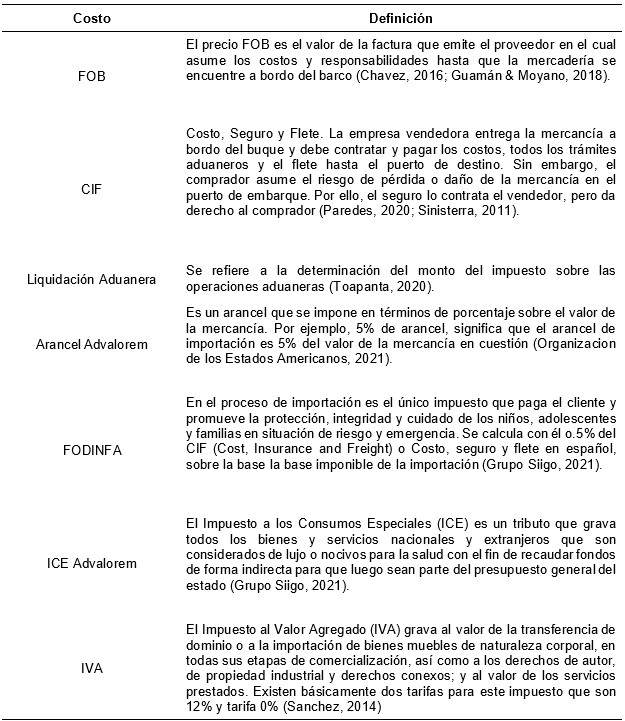

Los costos de adquisición son conocidos como costos directos del proceso y forman parte del costo de las mercancías importadas. El costo de adquisición de los bienes importados incluye el precio de compra, los derechos de importación, impuestos, seguros y gastos de transporte que no puedan recuperarse posteriormente. Los descuentos comerciales, las rebajas y otros artículos similares deben deducirse para determinar los costos de adquisición (Chavez, 2016) (ver tabla 1).

Tabla 1. Costos de importación

Nota. La información fue adaptada de términos conceptuales de costos en función a varios autores.

Fuente: Elaboración propia

Proceso de importación

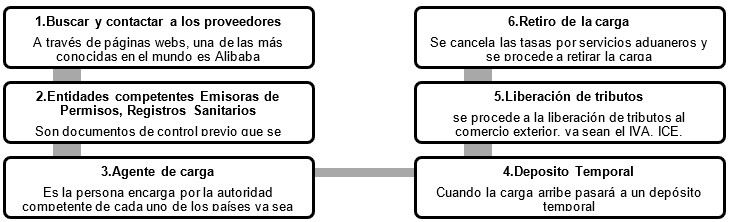

Hoy en día crear una industria es una gran inversión muchas veces y empezar a fabricar productos, incluso la mano de obra en el Ecuador es muy costosa, muchos empresarios o emprendedores optan por importar mercancías y empezar a vender aquí, los productos que suelen tener a un precio considerable (Paredes, 2020). El costo, incluidos todos los costos de importación, puede obtener un buen margen de beneficio.

Gráfico 1. Proceso de importación

Nota. La información fue adaptada de Paredes (2020). Términos conceptuales del proceso de importación.

Fuente: Elaboración propia

Principios de microeconomía

Para la industria metalmecánica la producción nacional no puede satisfacer la demanda interna de materia prima, por lo que la diferencia se cubre mediante las importaciones (León, 2011). Las materias primas y los bienes de capital no tendrán ninguna traba para ingresar al país. El importador solo tiene que cumplir con las normas de calidad (Glas, Alvarado, León, & Parra, 2015)

Los precios de los bienes en el mercado internacional son más bajos que los precios internos, por tal razón la apertura del comercio conducirá a la importación de productos a precios más bajos, y en este marco, los precios de los bienes nacionales importados se reducirán al nivel del mercado internacional (World Trade Organization, 2018).

Actualmente, los consumidores tienen la oportunidad de encontrar bienes y servicios de todo el mundo en el mercado para satisfacer sus necesidades. Por lo tanto, los productores locales necesitan estrategias efectivas para que sus productos sean competitivos con el costo final. En este sentido, el comportamiento del consumidor muestra que el precio y la percepción de un producto tienen un impacto en la intención de compra (Raiteri, 2016).

En los principios de economía es importante el análisis de oferta y demanda, el mismo que permite determinar la preferencia de los consumidores al adquirir un producto. La caída en el precio del bien importado permite a los consumidores a incrementar su cantidad demandada Ley de la demanda, en tanto que, por la Ley de la Oferta, tiende a disminuir la cantidad producida y ofertada por los productores nacionales. Así, la demanda tiende a ser mayor que la oferta nacional, generándose un exceso de demanda, el mismo que será cubierto con los bienes importados (León, 2010).

Indicadores financieros

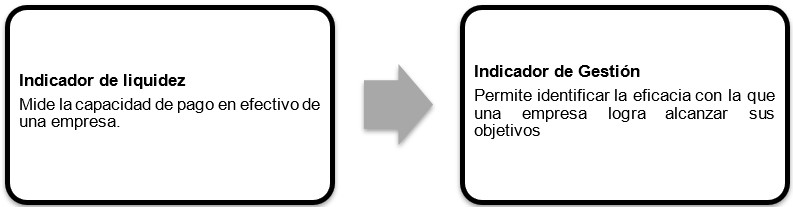

Los indicadores financieros con la finalidad de conocer la liquidez y de gestión los mismos permiten evaluar las fortalezas y debilidades de la empresa para una correcta toma de decisiones (Nava, 2009) (ver gráfico 2).

Gráfico 2. Indicadores Financieros

Fuente: la información fue adaptada de (Nava, 2009). Análisis financiero: una herramienta clave para una gestión financiera eficiente

Autores como (Triola, 2018) relacionan la liquidez con la solvencia, no obstante, la liquidez es mantener efectivo necesario para cumplir con los compromisos contraídos, mientras que, la solvencia es más enfocada a mantener los bienes y recursos adquiridos sin intervención del efectivo. De tal manera para una empresa mantener liquidez es sinónimo de cumplimiento de compromisos con disponibilidad inmediata (Nava, 2009).

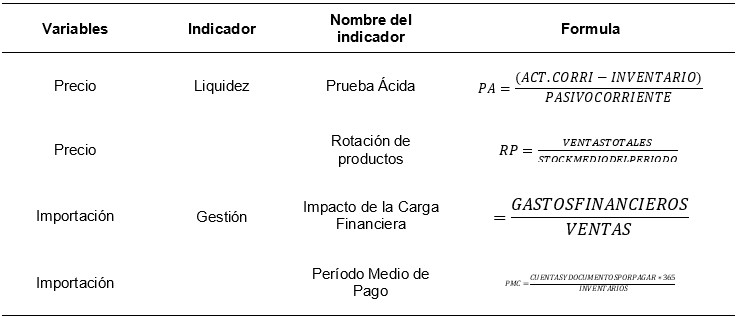

Los indicadores de gestión es la expresión cuantitativa del comportamiento y desempeño de un proceso de producción dentro de una organización, cuya magnitud, al ser comparada con algún nivel de producción y número de ventas mide el grado de eficiencia en su comportamiento con las existencias y las obligaciones. Por ello, la operacionalización de las variables se basó en la información detallada de la tabla.

Tabla 2. Operacionalización de las variables

Fuente: elaboración propia

Método

El estudio tuvo un enfoque cuantitativo de alcance correlacional debido a que se realizó un análisis de estados financieros de las empresas importadoras del sector metalmecánico en la provincia de Cotopaxi para conocer la implicación financiera de las importaciones en el costo final del producto (Sampieri, 2014). El estudio permitió conocer el impacto que generan las importaciones de materia prima en el sector metalmecánico. La prueba estadística de R-Pearson comprobó la relación entre las variables determinantes de las importaciones y el costo final del producto en las empresas del sector metalmecánico durante el año 2022.

Participantes

La muestra de estudio aplicada fue no probabilística por conveniencia, por lo que estuvo formada por 2 empresas denominadas Dipac y Novacero del sector metalmecánica de la provincia de Cotopaxi pues son catalogadas como grandes empresas según los registros de la Superintendencia de Compañías (Triola, 2018). Esta técnica permitió seleccionar aquellos casos accesibles que acepten ser incluidos. Para ello, se analizaron sus cuentas de activos, patrimonio, ingresos por venta y utilidad, que se encuentren homologadas según los formularios de la institución de control.

Método de Mínimos Cuadrados

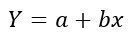

La investigación utilizó el método de mínimos cuadrados ordinarios, el cual consiste en calcular la suma de las distancias al cuadrado entre los puntos reales y los puntos definidos por la recta estimada, a partir de las variables del modelo planteado (Triola, 2018). De tal manera, se logra minimizar la estimación de las distancias (Peláez, 2016). En función a los datos muestrales pareados, la línea de regresión es la recta que mejor se ajusta en cuanto a la dispersión de los datos. Por ello, la ecuación 1 mostró que, Y es la variable dependiente, a correspondió a la intersección estimada de la línea de regresión con el eje Y; b representa la pendiente estimada y X corresponde a la variable independiente (Gujarati & Porter, 2009).

Ecuación 1. Mínimos Cuadrados Ordinarios

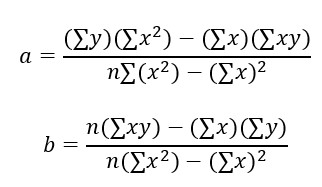

Para el cálculo de los valores de a y b se aplicó la ecuación 2 donde n es el número de datos, ∑x corresponde a la sumatoria de los valores de X, mientras que, ∑y es la sumatoria de los valores de Y; ∑x^2 es la sumatoria de los valores de X2, ∑xy corresponde a la sumatoria de los productos de X y Y (Cardona, González, Rivera & Cárdenas, 2013).

Ecuación 2. Mínimos Cuadrados Ordinarios

Análisis autoregresivo múltiple

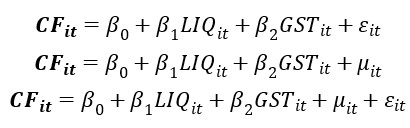

El método de regresión lineal múltiple ha sido utilizado para analizar a más de una variable explicativa a diferencia del método de regresión lineal simple; por el beneficio de utilizar más información en la construcción del modelo y obtener estimaciones más precisas (Abuín, 2007). Por lo tanto, este fue el método más acertado que se empleó para realizar el análisis de las variables determinantes de la importación y costo final del producto. Al igual que en la regresión lineal simple, el coeficiente b indica el incremento en el peso por el incremento unitario de la correspondiente variable explicativa. En definitiva, se consideró que los valores de la variable dependiente Y (costo final del producto) han sido generados por una combinación lineal de los valores de una o más variables explicativas (importación) y un término aleatorio (Abuín, 2007).

Ecuación 3. Ecuación del modelo

La ecuación 3 representó el modelo propuesto en función al método de mínimos cuadrados ordinarios donde i corresponde a la empresa y t al año de estudio, ε_ites el error estocástico de la empresa i en el tiempo t, y μ_it es el término de error de la empresa i en el tiempo t. La construcción del modelo fue a través de 2 determinantes denominadas indicadores de liquidez y de gestión (Gutiérrez, Morán, & Posas, 2019).

Validez convergente y discriminante

La relación de las determinantes de la importación y costo final del producto fueron empleadas a través del coeficiente de correlación de Pearson. El coeficiente de correlación r mide el grado de asociación lineal entre las variables estudiadas. Esto permitió demostrar la incidencia de una variable respecto de la otra, mediante el uso de la fórmula de la covarianza (Cov) y desviación estándar (σ). La correlación de Pearson posee un valor de r y se puede ubicar entre -1 y +1, si r toma un valor negativo, la relación es inversamente proporcional, y si es positivo, la relación es directamente proporcional, y cuando r es 0 no existe una relación entre las variables (Dagnino, 2014).

Resultados

Se establecieron los resultados descriptivos de los indicadores financieros evaluados para las variables de costos final del producto (prueba acida y rotación de productos) e importaciones (impacto de carga financiera y periodo medio de pago) para el conocimiento de su tendencia a partir de los periodos 2017 al 2021.

Análisis descriptivo de indicadores del costo final del producto

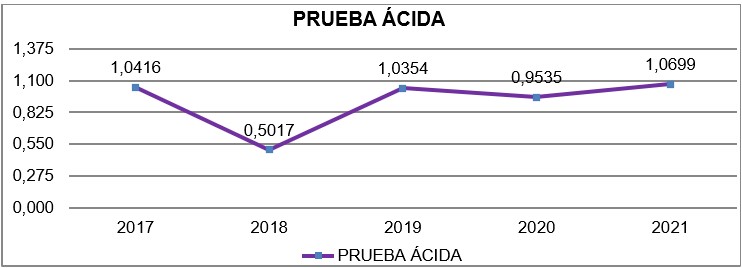

Prueba ácida

El gráfico 3 indicó que las empresas Dipac y Novacero del sector metalmecánico de la provincia de Cotopaxi obtuvieron un indicador de liquidez alto que permitió a cada empresa realizar la compra de materia prima y cubrir sus obligaciones con los proveedores, independientemente de la mercadería que se haya vendido; es decir, estas empresas se encuentran en un rango aceptable para responder a sus obligaciones, puesto que, se indicó un resultado mayor a 1 en el último año. No obstante, el coeficiente más bajo del indicador de liquidez fue presenciado en el año 2018 con 0.50 veces el cual se interpreta que, por cada dólar que debe el sector, se disponía de $0.50 centavos para afrontar la deuda. Por otro lado, el año 2020 presenció que por cada dólar que debe el sector, este cuenta con $0.95 centavos para afrontarlo aun considerando la presencia del Covid-19. El año 2021 fue perfecto para la industria, puesto que, conformó el punto más alto dentro del rango de estudio con 1.07, es decir, por cada dólar que se debía, el sector metalmecánico dispuso de $1.07 para enfrentar su deuda.

Gráfico 3. Prueba Ácida

Nota: los valores mostrados mantienen una interpretación de veces.

Fuente: Elaboración propia

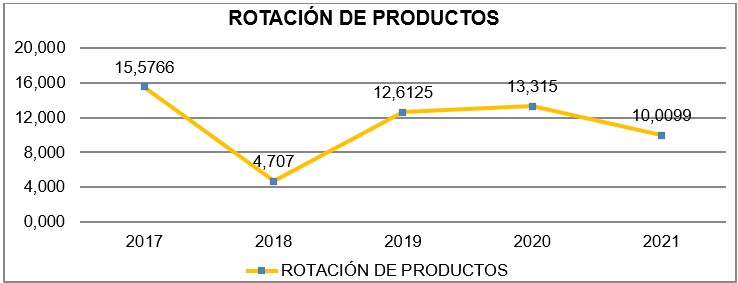

Rotación de productos

La rotación del inventario permitió analizar la frecuencia y movimiento de los productos en un tiempo determinado. La figura 4 indicó que para el año 2021 el indicador de rotación de inventario del sector metalmecánico tardaría 10 días en convertir sus productos en efectivo o en cuentas por cobrar, por lo que se consideró eficiente la rotación al ser menor a 30 días. El año con mayor eficiencia fue el 2018 con 4 días de rotación de productos y se podría decir que, el año 2017 fue el menos eficiente con una duración de 15 días y pese a la pandemia en el año 2020 y la caída de todos los sectores de la producción, su rotación de inventarios fue de 13 días, inclusive menor al año 2017.

Figura 4. Rotación de productos

Nota: los valores mostrados mantienen una interpretación en función de días

Fuente: Elaboración propia

Análisis descriptivo de indicadores de importación

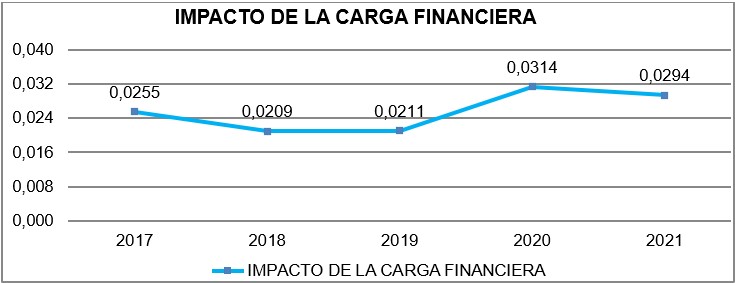

Impacto de la carga financiera

Los gastos financieros del sector metalmecánico para el año 2021 representaron el 2,9%, su interpretación implicó que, de las ventas obtenidas en ese periodo hay que destinar ese rubro para pagar gastos por intereses financieros. Este indicador se relacionó a la importación por los gastos que incurre para importar la materia prima y otros gastos generados en instituciones financieras. Cabe resaltar que, el porcentaje válido de carga financiera no debe superar el 10%, ante este criterio, se evidenció que el sector metalmecánico no sobrepasó el indicador en los periodos de estudio. Sin embargo, en el año 2020 fue el pico más alto (3.1%), donde se presenció la disminución de las ventas del sector y tuvo que reestructurarse su carga financiera; mientras que, para los años 2018 y 2019 se obtuvieron resultados mínimos del 2.1% para cada año (ver gráfico 5).

Figura 5. Impacto de la carga financiera

Nota: los valores mostrados mantienen una interpretación porcentual.

Fuente: Elaboración propia

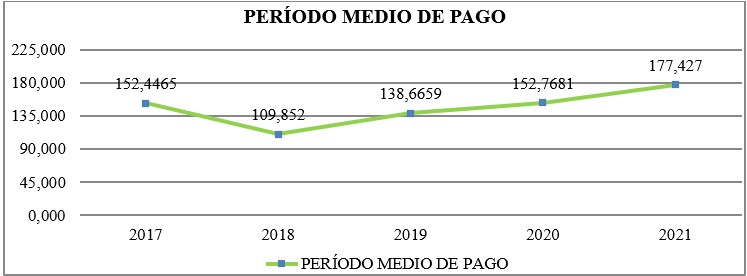

Periodo medio de pago

El presente indicador mostró en días el periodo medio de pago a los proveedores; es decir para el año 2021 el sector metalmecánico de la provincia de Cotopaxi tuvo 177 días aproximadamente para cancelar las obligaciones, es decir, las empresas recuperaron su cartera en un tiempo más corto en comparación al tiempo de pago con sus proveedores. En estas circunstancias, el sector tuvo liquidez suficiente para pagar sus compras sin necesidad de recurrir a financiamiento. Aunque el año 2018 se aproximó a ser el dato más bajo dentro del rango de estudio, sigue siendo eficiente con 109 días aproximadamente (ver gráfico 6).

Gráfico 6. Periodo medio de pago

Nota: los valores mostrados mantienen una interpretación en función de días

Fuente: Elaboración propia

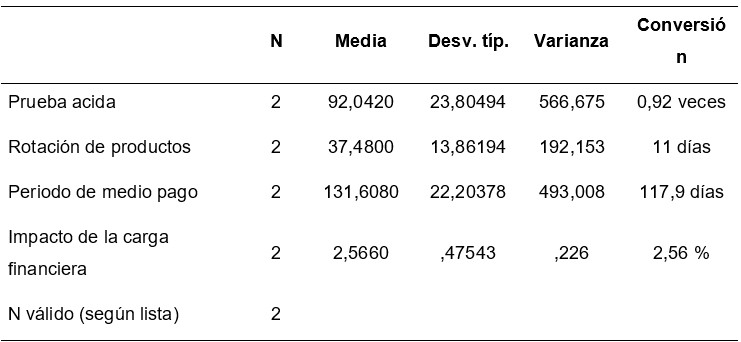

Análisis descriptivo

En la tabla 2, se analizó los indicadores financieros que influyen en el costo final del producto (prueba acida y rotación de productos) y en el costo de las importaciones (periodo medio de pago e impacto de la carga financiera). De tal manera, se identificó que la prueba ácida tuvo una media que en conversión corresponde a 0.92 veces, es decir, por cada dólar que debe el sector metalmecánico tuvo entre los años 2017 y 2021 un promedio de 0.92 centavos para respaldar la deuda. Asimismo, la rotación de productos tuvo un promedio de 11 días bajo el mismo rango de estudio, lo cual se derivó de una media del 37% con base a 30 días que corresponde un mes y una desviación típica del 13.9%.

El indicador de periodo medio de pago tuvo una media de 131.60% que bajo un contexto de 90 días de plazo de pago se convirtió en 118 días que el sector de metalmecánico tardo en pagar sus obligaciones entre los años 2017 al 2021. El indicador de impacto de la carga financiera tuvo una media de 2.56% lo cual es favorable para el sector metalmecánico en la provincia de Cotopaxi y promovió al efectivo manejo de gastos financieros en las empresas de estudio.

Tabla 3. Estadísticos descriptivos

Nota. Los datos fueron obtenidos del análisis del software estadístico SPSS.

Fuente: Elaboración propia

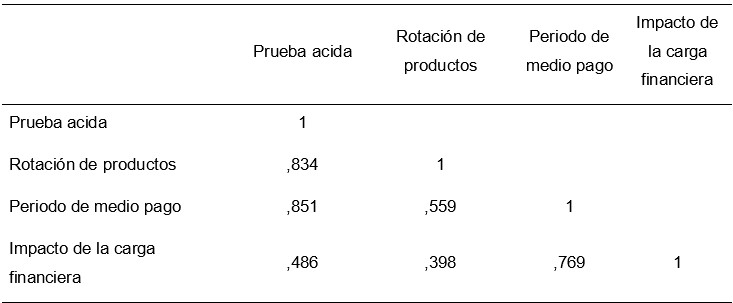

La tabla 3, identificó una relación altamente significativa entre la prueba acida y la rotación de productos (,834) y estuvo acorde al nivel de rotación de inventario y recuperación eficiente del efectivo o cuentas por cobrar demostrado en el análisis financiero, lo que generó mayor liquidez para invertir en la misma empresa o saldar cuentas por pagar. De esta manera, el sector metalmecánico de Cotopaxi asocio la relación de los 2 indicadores y su influencia en el costo final del producto mediante la liquidez de las empresas y la rotación activa de los productos a través de las ventas.

La prueba ácida también se relacionó positivamente con el periodo medio de pago (,851) y es coherente dicha relación, puesto que, la liquidez es la capacidad que tiene la empresa de cumplir con sus obligaciones, pues enfatiza en el cumplimiento de los periodos de pagos con sus proveedores.

El periodo medio de pago tuvo una relación medianamente significativa con el impacto de la carga financiera (,769), lo que favorece al sector, así como se demostró en el análisis financiero, debido a su mínima carga financiera por cubrir en relación a las ventas generadas en los periodos, por tal razón, las empresas procuraron su solvencia de pagos en tiempos establecidos.

Tabla 4. Validez convergente

Nota: Los datos fueron obtenidos del análisis del software estadístico SPSS.

Fuente: Elaboración propia

Análisis autoregresivo

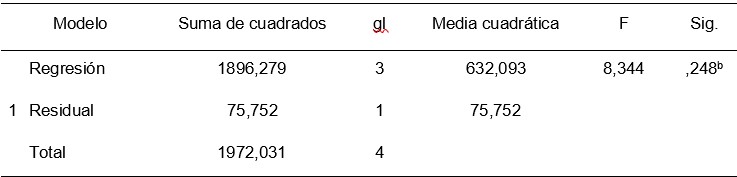

El modelo de regresión lineal permitió determinar el grado de relación entre la variable independiente (importación) en función de la variable dependiente (costo final del producto). De tal manera, el resultado obtenido de r=,981 representó el 98% de confiabilidad del modelo, lo que indicó ser aceptable y predictivo para las variables de estudio. El coeficiente de determinación múltiple fue de r2=,962, lo que mostró un 96.2% de varianza y contribuyó a la confiabilidad en el tratamiento de los datos. En cuanto al coeficiente r cuadrado ajustado fue de r ajustado=,846 el cual al ser cercano al 1 se ajusta a una ecuación lineal más precisa, asimismo se ajustaron los datos muestrales para lograr una mejor explicación de la variable costo final del producto (y). Mientras que, el coeficiente Durbin-Watson fue de d=1,264 y al situarse por debajo de 2 da evidencia de una correlación serial positiva (Triola, 2018) (ver tabla 5).

Tabla 5. Resumen del modelo

Nota. Los datos fueron obtenidos del análisis del software estadístico SPSS. a = Variables predictoras: (Constante), impacto de la carga financiera, rotación de productos, prueba acida

Fuente: Elaboración propia

Análisis de variación

Para el análisis de variación ANOVA se utilizó el coeficiente de asimetría de Fisher (F) con la finalidad de determinar si la variabilidad del grupo de factores analizados fue significativa entre sí (Cayuela, 2010). Según los resultados obtenidos se mostró una asimetría positiva (F=8,344) lo que indicó que los valores mayores se alargan ante la media, por lo tanto, la probabilidad fue menor de que la distribución adquiera valores extremos.

Tabla 6. ANOVA

Nota: Los datos fueron obtenidos del análisis del software estadístico SPSS. b = Variables predictoras: (Constante), impacto de la carga financiera, rotación de productos, prueba acida.

Fuente: Elaboración propia

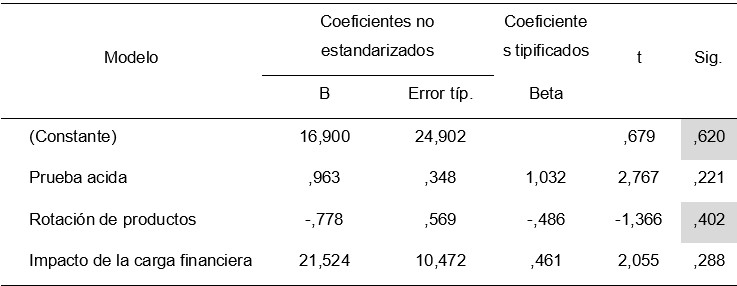

La tabla 6 de coeficientes beta mostró que, la variable constante (periodo medio de pago) tuvo una alta significancia en relación a las demás variables. Esto no quiere decir que, las demás variables sean insignificantes, simplemente que las variables periodo medio de pago tiene mayor incidencia en las importaciones y la variable de rotación de productos fue medianamente significante para el costo final del producto.

Tabla 7. Coeficientes

Nota: Los datos fueron obtenidos del análisis del software estadístico SPSS. Variable dependiente: periodo de medio pago.

Fuente: Elaboración propia

Discusión

En relación al indicador de liquidez evaluado en el presente estudio, (Zea, 2021) en su estudio eliminación de las salvaguardias y su impacto financiero en el sector metalmecánico del Ecuador tomó como muestra a 53 industrias básicas de hierro y acero del Ecuador y tuvo como resultado en el año 2017 una prueba ácida de 0.87 lo cual denotó una recuperación del 24% en relación al año 2014, no obstante, el factor primordial que afectó la capacidad de cubrir deudas corrientes fue la presencia de las salvaguardias.

Al igual que (Moran & Manzaba, 2019) analizaron la liquidez contable, la deuda contra capital y valor contra costos de la Industria Metalmecánica en el Ecuador en el período 2009-2018 donde se determinó que el valor de la prueba acida de la industria metalmecánica tuvo su pico más alto el año 2018 con un coeficiente de 0.95, es decir, en promedio la capacidad de afrontar sus deudas por cada dólar que deben las empresas metalmecánicas posee una liquidez rentable de 0.95 centavos de dólar. En comparación con el presente estudio las metalmecánicas de Cotopaxi (Jiménez, 2018) tuvieron su punto más bajo en el año 2018, donde su liquidez ácida fue apenas 0.50 veces, no obstante, su pico más alto fue el año 2021 con 1.07 con una liquidez mayor por cada dólar que debe a un pasivo corriente.

Un estudio realizado a la empresa Almetal S.A. por (Gavilanes, 2022), determinó que la liquidez seca o prueba ácida entre el año 2016 y 2019 estuvo entre 0.8 y 0.9 veces, esto indicó un grado aceptable de cubrimiento de deuda del pasivo corriente, así como en el presente estudio entre los años 2017 y 2019 se tuvieron coeficientes de 1.03 y 1.04 respectivamente en las metalmecánicas de Cotopaxi, las cuales mostraron mayor liquidez en relación a Almetal S.A en los mismos años.

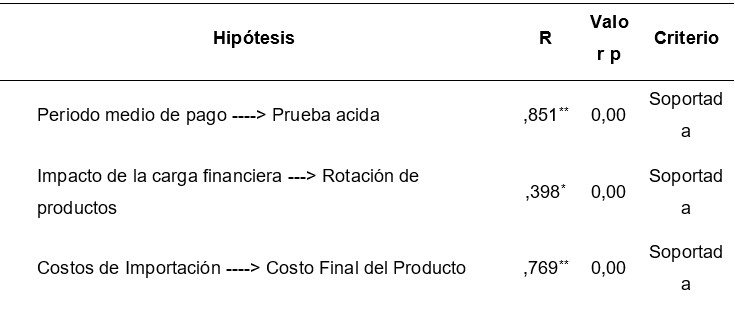

Las hipótesis de estudio demostraron tener criterios soportados. El periodo medio de pago influyó significativamente en la prueba ácida (H1= ,851**) lo cual está acorde al análisis financiero aplicado anteriormente lo que indica, la extensión del tiempo de pago da la oportunidad de que la liquidez empresarial sea reinvertida o cubra las deudas al corto plazo. El impacto de la carga financiera influyó en la rotación de productos (,398*) si bien representa un grado menor de significancia es favorable puesto que la carga financiera no es representativa en cuestión del nivel de ventas. De tal manera se definió que el costo de importación si influye en el costo final del producto (H3= ,769**) debido a los precios que se maneja en insumos y la cantidad importada tienen un efecto en el costo final de producto (ver tabla 8).

Tabla 8. Comprobación de hipótesis

Fuente: Elaboración propia

Conclusiones

El sector metalmecánico es uno de los sectores estratégicos que promueve el cambio en la matriz productiva del país y está encaminado al aprovechamiento de los recursos disponibles y la matriz de conocimiento con la intensión de ofertar productos con valor agregado. Aunque este sector este aliado a industrias como: energía, manufactureras, de la construcción, petroleras y telecomunicación, sus limitantes es el anclaje económico, tecnológico e innovación que permitan mejorar su potencial y disminuir su dependencia de las importaciones para la satisfacción del consumo interno.

Los indicadores financieros evaluados para el sector de la metalmecánica de la provincia de Cotopaxi denotaron en la prueba de liquidez ácida, que las empresas en los últimos 3 años pese a la incidencia de la pandemia en cada sector de la producción, se ha mantenido en un rango aceptable de afrontamiento de sus deudas, por lo que, su liquidez en el último año, ha sido mejor que en años anteriores en relación al cubrimiento de deudas corrientes. Asimismo, en el año 2021 la rotación de productos fue de 10 días, lo que indicó efectividad en el proceso de venta y cuentas por cobrar. En cuanto al impacto de la carga financiera se encuentra en niveles bajos, lo cual, es favorecedor para la industria, y el periodo medio de pago es amplio, lo que acopla a cubrir sus deudas menores a un año en el tiempo prudencial que es admisible por parte de los proveedores de la industria.

Para futuras investigaciones se considera pertinente evaluar el sector metalmecánico en relación al PIB y exportaciones, puesto que, es una industria que exporta muchos productos e importa insumos, por lo que su diferenciación abarca una situación derivada del ámbito económico y su estudio histórico profundiza la estabilidad del sector y la realidad industrial en los próximos años.

Referencias

Abuín, J. R. (2007). Regresión lineal múltiple. (32, Ed.) IdEyGdM-Ld Estadística.

Alcántara, V. (Agosto de 2015). 20 años de la industria metalmecánica en América Latina. Axioma B2B Marketing, págs. https://www.metalmecanica.com/temas/20-anos-de-la-industria-metalmecanica-en-America-Latina+106698.

Amaya, A. F. (2013). La estructura de capital en la empresa: su estudio contemporáneo. Revista Finanzas y Política Económica, 5(2), 141–160.

Apaza, E., Salazar, E., & Lazo, M. (2020). Apalancamiento y rentabilidad: caso de estudio en una empresa textil peruana. Revista De Investigación Valor Contable, 6(1), 9-16.

Argüelles, L., Quijano, R., Fajardo, M., Medina, F., & Cruz, C. (2019). El Endeudamiento Como Indicador De Rentabilidad Financiera En Las Mipymes Turísticas De Campeche. Revista Internacional Administracion & Finanzas, 11(1), 39-51.

Asesoria en comercio exterior y logística. (25 de Junio de 2021). ascexlogic. Obtenido de https://ascexlogic.com/importaciones-a-ecuador/

Baena, D. (2014). Análisis financiero: enfoque y proyecciones. Bogotá: ECOE Ediciones.

Banco Central del Ecuador. (noviembre de 2021). bce.

Barnes, P. (1987). The analysis and use of financial ratios: a review article. Journal of Business Finance & Account, 14(4), 449-461.

Barreiro Mejía, J. &. Propuesta para la elaboración de un manual de trabajo para el curso Econometria I. Bachelor's thesis. Universidad Autónoma de Occidente.

Beltrán, C., & Escobar, C. (Marzo de 2021). Factores que inciden en la compra de vehículos livianos de origen chino en el consumidor final de la provincia de Pichincha. Obtenido de [Tesis de Masterado, Universidad Internacional del Ecuador]: https://repositorio.uide.edu.ec/handle/37000/4542#:~:text=Se%20identifican%20factores%20que%20los,influencia%20social%20y%20servicio%20posventa).

Blocher, E., Stout, D., Cokins, G., & Chen, K. (2008). Administración de costos. Un enfoque estratégico (4 ed.). México: McGraw-Hill/Interamericana.

Blume, C., Cruzado, S., & Zegarra, C. (2018). Análisis de las estrategias de comercialización de vehículos livianos de marcas chinas en el mercado peruano y planteamiento de estrategias para su comercialización. Obtenido de [Tesis de maestria, Universidad ESAN]: https://repositorio.esan.edu.pe/handle/20.500.12640/1372

Biobiochile.Cl. (10 de Diciembre de 2021). Sube un 7% la industria metalúrgica y metalmecánica chilena, luego de una caída del 3,9% en 2020. AméricaEconomía, págs. https://www.americaeconomia.com/negocios-empresas/sube-un-7-la-industria-metalurgica-y-metalmecanica-chilena-luego-de-una-caida-del-39-en-2020.

Cardona Madariaga, D. F., González Rodríguez, J. L., Rivera Lozano, M., & Cárdenas Vallejo, E. (2013). Inferencia estadística módulo de regresión lineal simple. Editorial Universidad del Rosario.

Cayuela, L. (2010). Modelos lineales: Regresión, ANOVA y ANCOVA. Eco Lab, Centro Andaluz de Medio Ambiente, Universidad de Granada., Notas de clase, 1–57.

CBMETALBLOG. (14 de Octubre de 2021). Estadísticas demuestran la recuperación y avance del rubro metalmecánica. Obtenido de CBMETAL: https://www.cbmetal.com.pe/blog/estadisticas-recuperacion-avance-industria-metalmecanica/

Ceballos, C., Montes, L., & Fernández, H. (2020). Contraste de metodologías para la estimación de la estructura de capital óptima en empresas colombianas. Revista Espacios, 41(8), 8.

CEPAL. (2020 ). Los efectos del COVID-19 en el comercio internacional y la logística. 10.

Cesla. (17 de Junio de 2021). La venta de vehículos en America Latina se recupera en el 2021. Obtenido de Noticias de Economía Latinoamericana: https://www.cesla.com/detalle-noticias-de-latinoamerica.php?Id=22995#:~:text=Al%20revisar%20las%20cifras%20disgregadas,un%20crecimiento%20interanual%20de%203.69%25.

Chavez, A. (2016). Costos internacionales para importar y exportar. 3.

Coba, G. (15 de Septiembre de 2021). Los vehículos chinos encabezan la recuperación del sector automotor en Ecuador. Primicias, págs. https://www.primicias.ec/noticias/economia/ventas-vehiculos-china-recuperacion-ecuador/.

Coba, G. (2021). PRIMICIAS. Obtenido de PRIMICIAS: https://www.primicias.ec/noticias/economia/importaciones-superan-niveles-pandemia-ecuador/

Culp, C. (2011). Structured Finance & Insurance: The art of managing Capital and Risk. Wiley Finance & Sons.

Dagnino, J. (2014). Coeficiente de correlación lineal de pearson. Chil Anest, 43, 150-153.

Datosmacro. (2020). datosmacro.com. Obtenido de https://datosmacro.expansion.com/comercio/importaciones/ecuador#:~:text=En%202020%20las%20importaciones%20en,de%20menor%20a%20mayor%20porcentaje.

Deloitte . (2015). Generación de valor en las pequeñas y medianas empresas.

Dembek, K., Singh, P., & Bhakoo, V. (2016). Literature Review of Shared Value: A Theoretical Concept or a Management Buzzword? Journal of Business Ethics, 137(2), 267.

El Comercio C.A. (1 de Julio de 2021). ¿Por qué China lidera la industria automotriz global? Obtenido de Grupo El Comercio C.A.: https://www.carburando.ec/actualidad/china-lidera-industria-automotriz-global.html

Ekosnegocios. (07 de Mayo de 2018). Obtenido de https://www.ekosnegocios.com/articulo/situacion-del-sector-metalmecanico-y-su-importancia-en-la-economia-ecuatoriana

EkosNegocios. (2018). Situación del sector metalmecánico y su importancia en la economía ecuatoriana.

El Comercio. (18 de Marzo de 2019). China se convirtió en el primer proveedor de autos particulares. El Comercio, págs. https://www.elcomercio.com/actualidad/negocios/china-proveedor-autos-importaciones-ecuador.html.

El Comercio. (30 de Diciembre de 2021). La bolsa de valores de Ecuador busca despegar en 2021. El Comercio, págs. https://www.elcomercio.com/actualidad/negocios/bolsa-valores-ecuador-economia-mercado.html.

Fayol, H. (2005). Historia del pensamiento administrativo. México: Pearson Education Inc.

Fernández, R. (26 de Marzo de 2021). COVID-19: impacto en el índice DJIA (Bolsa de Nueva York) en 2020. Obtenido de Statista: https://es.statista.com/estadisticas/1105392/rendimiento-semanal-del-indice-djia/

Fernández, R. (10 de Diciembre de 2021). Dow Jones: empresas más valiosas según capitalización de mercado en noviembre de 2021. Obtenido de Statista: https://es.statista.com/estadisticas/657179/dow-jones-empresas-con-mayor-valor-de-capitalizacion-bursatil/

Ferro, S. (2017). Costos para la administración. Aplicaciones en negocios agroalimentarios. La Pampa: EdUNLPam.

Fleshe, D., & Previts, G. (2013). Donaldson brown (1885–1965): the power of an individual and his ideas over time. Accounting Historians Journal, 40(1), 79–101.

García, Á. C., & Rodríguez, A. R. (1991). Rentabilidad y creación de valor en la empresa: discurso de ingreso del académico correspondiente electo Ilmo. Sr. Dr. Alvaro Cuervo García en el acto de su recepción, el dia 13 de junio de 1991: discurso de contestación por el académico de número Excm. S. Real Academia de Ciencias Económicas y Financieras.

García, V. (2015). Análisis financiero: Un enfoque integral. México: Grupo Editorial Patria S.A.

Gavilanes, M. (2022). El COPCI y la sostenibilidad de las empresas en el sector metalmecánico. Obtenido de [Tesis Maestría, Universidad Laica Vicente Rocafuerte de Guayaquil]: http://repositorio.ulvr.edu.ec/handle/44000/5062

Gitman, L., & Zutter, C. (2012). Principio de Finanzas Gerenciales. Inglaterra: Pearson Educacion.

Glas, J., Alvarado, V., León, S., & Parra, J. (2015). Política Industial del Ecuador 2016-2025. Obtenido de http://servicios.produccion.gob.ec/siipro/downloads/temporales/1_Pol%C3%ADtica%20Industrial_MIPRO%202016-2025.pdf

Gómez, A., & Ramírez, Z. (2017). Causalidad entre las importaciones y el crecimiento económico: evidencia empírica para el departamento del cauca (Colombia). Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 25 (2), 41-62.

Grupo Siigo. (2021). Calendario tributario. Obtenido de https://calendariotributario.org/ec/impuesto-de-importacion/

Guamán, Á., & Moyano, C. (2018). Análisis del sistema logístico del Ecuador y Japón en las importaciones desde la región asiática.

Gujarati, D. N., & Porter, D. C. (2009). Econometría. México: McGraw-Hill/Interamericana Editores, S.A. de C.V.

Gutiérrez, H., Morán, C., & Posas, R. (2019). Determinantes de la estructura de capital: un estudio empírico del sector manufacturero en Ecuador. Contaduría y administración, 64(2).

Hansen, D., & Mowen, M. (2007). Administración de costos. Contabilidad y control (5 ed.). México: Cengage Learning.

HelloAuto. (2020). Concesionario. Obtenido de HelloAuto: https://helloauto.com/glosario/concesionario

Hernández, B., Ramírez, T., & Mar, O. (2019). Sistema para la auditoría y control de los activos fijos tangibles. Revista Universidad y Sociedad, 11(1), 128-134.

Hernández, R., Fernández, C., & Baptista, M. (2018). Metodología de la investigación: las rutas cuantitativa, cualitativa y mixta. McGraw-Hill Interamericana.

Hernández, R., Fernández, C., & Baptista, P. (2014). Metodología de la Investigación (Sexta ed.). Mexico: McGRAW-HILL.

Iparraguirre, M. (16 de Febrero de 2022). Argentina: Situación Automotriz 2022. BBVA Research, págs. https://www.bbvaresearch.com/publicaciones/argentina-situacion-automotriz-3/.

Jacinto, L. G. (2014). Factores determinantes de la estructura de capital: evidencia del mercado de valores peruano. XIX Congreso Internacional de Contaduría, Administración e Informática. México D.F.

Jauregui, M. (05 de Julio de 2018). Teoría general de costos. Obtenido de https://aprendiendoadministracion.com/teoria-general-de-costos-conceptos-y-principios-generales/

Jesús, S. (2021). ¿Cuáles son las bolsas de valores más importantes del mundo y cómo influyen? Economía3, https://economia3.com/bolsas-valores-mas-importantes-mundo/.

Karpáč, D., Bartošová, V., Kubjatková, A., & Juríčková, V. (2021). NOPAT as a Determinant of Economic Profit Break-Even Point. Liberec Economic Forum 2021 (págs. 569-576). Liberec EU: Technical University of Liberec, Faculty of Economics.

Kiziryan, M. (27 de mayo de 2015). Importación. Obtenido de economipedia.com: https://economipedia.com/definiciones/importacion.html

León, J. (2010). Economía aplicada. Callao: UNIVERSIDAD NACIONAL DEL CALLAO.

León, J. (2011). Crisis económica internacional y las exportaciones de una economía pequeña: un análisis modelístico. Pensamiento Crítico, 16, 21-35.

Lira, P. (2013). Evaluación de proyectos de inversión: herramientas financieras para. Perú: Universidad Peruana de Ciencias Aplicadas S. A. C.

López, E., Pérez, L., Amado, F., & Castillo, Y. (2020). Indicadores de rentabilidad, endeudamiento y ebitda en el entorno de la inversión en las plataformas tecnológicas. Un estudio en administradoras de fondos de pensiones. Facultad de Ciencias Económicas y Empresariales, 20(1), 61-75.

Mahía, R. (2021). Relaciones comerciales España Latinoamérica. Centro de Estudios Latinoamericanos, 4-5.

Markoná, M., Salim, A., & Francisca, J. (2020). Effect of profitability, leverage, and liquidity to the firm value. Dinasti International Journal of Economics, Finance & Accounting, 1(1), 83-94.

Melamed, E., Blanco, A., & Rodríguez, G. (2018). Creación de valor compartido: estado y contribuciones a la sostenibilidad corporativa 1. Revista EAN(85), 37-56.

Méndez, A. (3 de Octubre de 2021). Industria es el sector favorito en Bolsa. El Economista, págs. https://www.eleconomista.com.mx/mercados/Industria-es-el-sector-favorito-en-Bolsa-20211003-0040.html.

Montalván, J. (2019). Determinantes de la Estructura de Capital: Un Análisis de las Pymes Ecuatorianas con Financiamiento en el Mercado de Valores. X-Pedientes Económicos, 3(7), 57-75.

Moran, C., & Manzaba, H. (2019). Análisis de la liquidez contable, deuda contra capital y valor contra costos de la Industria Metalmecánica en el Ecuador, período 2009-2018. Artículo académico, Universidad Espíritu Santo, http://201.159.223.2/handle/123456789/3091.

Moscoso, J., Sepúlveda, C., García, A., & Restrepo, A. (2012). Costo de capital en entornos económicos cambiantes: Caso Valle de Aburra. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 20(2), 189-203.

Mosquera, A., & Cabezas, C. (2021). El efecto escudo fiscal como determinante de la estructura de capital y la generación de valor: un análisis empírico para el mercado colombiano. Apuntes Contables, 28(4), 59-78.

Mustoe, H., & Palumbo, D. (4 de Enero de 2021). Coronavirus: por qué las bolsas del mundo llegaron a niveles récord en 2020 mientras la economía global se hundía. Obtenido de BBC News: https://www.bbc.com/mundo/noticias-55536375

Myers, S. (1984). Finance Theory and Financial Strategy. INFORMS Journal on Applied Analytics, 14(1), 126-137.

Nava, M. (2009). Análisis financiero: una herramienta clave para una gestión financiera eficiente. Revista Venezolana de Gerencia, 14(48), 606-628.

Noli, S., & Arrieta, M. (2018). Perspectivas sobre la concertación de un convenio bilateral integral entre China y Colombia. Revista Espacio, 24.

Núñez, R., Rositas, J., & Núñez, J. (2018). Estructura de capital y el valor de la corporación. Evidencia de las empresas en la bolsa mexicana de valores. Congreso Internacional de Contaduría, Administración e Informática, (pág. http://132.248.164.227/congreso/docs/xxiii/docs/12.03.pdf). México.

Ontaneda Berrú, I. (2020). Mnisterio de producción, comercio exterior, inversiones y pesca. Obtenido de https://www.produccion.gob.ec/wp-content/uploads/2020/10/Bolet%C3%ADn-mensual-Octubre-2020-datos-agosto-BCE.pdf

Organizacion de los Estados Americanos. (2021). Sistema de Informacion de Comercio Exterior. Obtenido de http://www.sice.oas.org/dictionary/tntm_s.asp

Orús, A. (29 de Marzo de 2022). Principales productores automovilísticos del mundo por vehículos fabricados en 2021. Obtenido de Statista: https://es.statista.com/estadisticas/611251/principales-productores-automovilisticos-del-mundo-por-vehiculos-fabricados/

Paredes, V. (16 de Agosto de 2020). Procesos de importación en pasos simplificados. Obtenido de https://comunidad.todocomercioexterior.com.ec/profiles/blogs/proceso-de-importaci-n-en-pasos-simplificados#:~:text=El%20proceso%20de%20importaci%C3%B3n%20es,establecidos%2C%20para%20que%20de%20esta

Peláez, I. M. (2016). Modelos de regresión: lineal simple y regresión logística. Revista Seden, 14, 195-214.

Piergiorgio, S. (18 de noviembre de 2021). Lavanguardia. Obtenido de https://www.lavanguardia.com/economia/20211118/7869951/precio-importaciones-subida-fletes-informe.html

Pineda, M. (8 de Diciembre de 2021). Cifras de la industria automotriz en noviembre de 2021. Modern Machine Shop, págs. https://www.mms-mexico.com/noticias/post/cifras-de-la-industria-automotriz-en-noviembre-de-2021.

Puerta, F., Vergara, J., & Huertas, N. (2018). Análisis financiero: enfoques en su evolución. Criterio Libre, 16(28), 75–94.

Pulla, E. (2017). Análisis del decrecimiento de venta de vehículos livianos en Ecuador 2011-2015. Obtenido de [Tesis, Universidad de las Fuerzas Armadas ESPE]: http://repositorio.espe.edu.ec/xmlui/handle/21000/12697

Raiteri, M. (2016). El comportamiento del Consumidor Actual. Obtenido de [Tesis, Universidad Nacional de Cuyo]: https://bdigital.uncu.edu.ar/objetos_digitales/8046/raiteri-melisa-daniela.pdf

Ramírez, L., & Palacín, M. (2018). El estado del arte sobre la teoría de la estructura de capital de la empresa. Cuadernos de Economía, 37(73), 143-165.

Regalado, O., & Zapata, G. (2019). Estrategias de internacionalización de empresas chinas: casos de la industria automotriz en el mercado sudamericano. Revista Academia & Negocios, 4(2), 115-130.

Regalado, O., Montoya, M., & Zapata, G. (2021). Modos de distribución de vehículos chinos en los países de la Alianza del Pacífico. Revista Mundo Asia Pacífico, 10(19), 5-24.

Rincón, C., Sánchez, X., & Cardona, L. (2019). Clasificación teórica de los costos. Scielo.

Rodríguez-Jaume, M. J., & Mora Catalá, R. (2001). Análisis de regresión múltiple. Técnicas de investigación social II.

Sáenz, L., & Sáenz, L. (2019). Razones financieras de liquidez: un indicador tradicional del estado financiero de las empresas. Revista Científica Orbis Cógnita, 3(1), 81- 90.

Sanchez, A. (14 de Diciembre de 2014). Tributos a un producto importado. Obtenido de https://comunidad.todocomercioexterior.com.ec/profiles/blogs/tributos-por-un-producto-importado

Servicio Nacional de Aduana del Ecuador. (Noviembre de 2021). Aduana.gob.ec. Obtenido de https://www.aduana.gob.ec/para-importar/

Sinisterra, G. (2011). Contabilidad de costos. Colombia: Ecoe Ediciones.

SPSS. (2022). ¿Qué es SPSS y para qué sirve? Obtenido de SPSSGRATIS: https://spssgratis.com/que-es-spss/

Supercías. (2011). Concepto y formula de los indicadores. Obtenido de Superintendencia de Compañias, Valores y Seguros: https://www.supercias.gob.ec/bd_supercias/descargas/ss/20111028102451.pdf

Tejeda, A., Blanco, M., & Guerra, S. (2019). Factores que impulsan las importaciones de las empresas de alimentos procesados, mejorando su competitividad. Scielo, 48 (124), 1-15.

Toapanta, K. (2020). Consulta de la Liquidación Aduanera por el valor de los tributos generados en la DAI en ECUAPASS y liquidación manual para el cobro de tasa de servicio de control aduanero. Comercio exterior.

Triola, M. F. (2018). Estadística (Doceava ed.). México: Pearson Educación de México, S.A.

Vásquez, G. (2008). Las ventas en el contexto gerencial latinoamericano. REPEC, 16-22.

Vera, E. (2020). Análisis de competencia en el sector automotriz de SUV marcas chinas ensambladas en Ecuador. Obtenido de [Tesis de Maestría, Universidad Andina Simón Bolívar]: https://repositorio.uasb.edu.ec/handle/10644/7486

Villanueva, A. T., & Jiménez, M. B. (2019). Factores que impulsan las importaciones de las empresas de alimentos procesados,mejorando su competitividad. Redalyc, 3-4.

World Trade Organization. (2018). Informe sobre el comercio mundial 2017. https://www.wto.org/spanish/res_s/booksp_s/wtr17-4_s.pdf.

Yardin , A. (2002). Una revisión a la teoría general del costo. Scielo.

Zambrano, F., Sánchez, M., & Correa, S. (2021). Análisis de rentabilidad, endeudamiento y liquidez de microempresas en Ecuador. RETOS. Revista de Ciencias de la Administración y Economía, 11(22), 235-249.

Zea, J. (2021). Eliminación de las salvaguardias y su impacto financiero en el sector metalmecánico del Ecuador. Revista Universidad y Sociedad, 13(5), 621-627

©2022 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de:

| ISSN: 2443-4426 |  Esta obra está bajo una Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial 4.0 Internacional. |